Apa yg terjadi pada Silicon Valley Bank? Bagaimana penutupan bank terbesar sejak krisis 2008 tersebut dapat memberikan pelajaran bagi anda, investor individu?

Apa yg terjadi pada Silicon Valley Bank?

Sebelum kita membahas SVB yang di minggu lalu ditutup oleh regulator di Amerika Serikat, ada baiknya melihat bagaimana suatu bank dikelola untuk mendapatkan keuntungan bagi pemiliknya. Ya benar, bank umumnya merupakan entitas korporasi yang bertujuan untuk menghasilkan keuntungan (for profit entities).

Bisnis model dari bank bisa diringkas jadi rule of 3-6-3:

Berikan bunga 3% untuk tabungan,

Bebankan bunga 6% untuk pinjaman,

Jam 3 main golf.

Tapi tentu saja itu becandaan bagi para bankers yang hidup di tahun 50an hingga 70an. Ketika semua masih sangat sederhana. Namun itulah prinsip dari bank: borrow short, lend long. Penghasilan karenanya bank merupakan selisih yang diberikan sebagai bunga tabungan dan penerimaan yang diterima dari pembayaran pinjaman.

Selama hasil dari pinjaman lebih tinggi dari yg harus diberikan ke deposan, maka semua happy. Contoh di atas 6%-3% = 3%. Tugas bank memastikan bahwa yang meminjam dengan bunga 6% akan melunasi, beserta mitigasinya apabila harapan akan penerimaan bunga sebesar 6% beserta pokok pinjaman berpotensi mengalami perubahan.

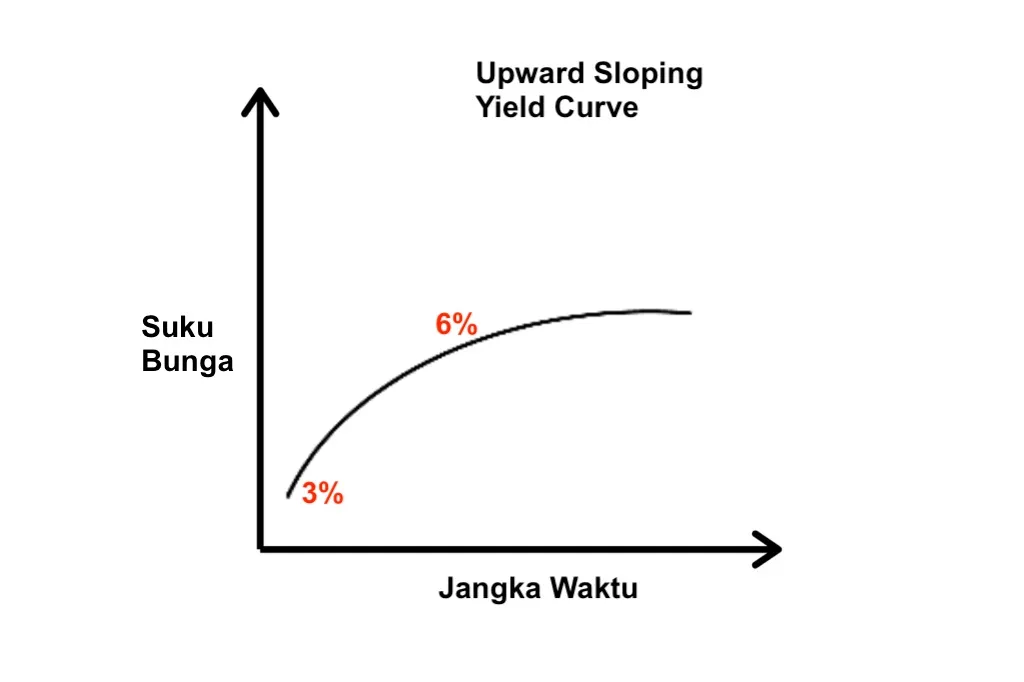

Dikatakan borrow short karena umumnya jangka waktu tabungan, deposito adalah pendek. Sementara dikatakan lend long karena jangka waktu pinjaman panjang.Dengan situasi di atas, artinya selama kurva imbal hasil untuk suku bunga berada dalam situasi normal, dimana suku bunga jangka pendek lebih rendah dari suku bunga jangka panjang, semuanya akan baik-baik saja. Istilah teknisnya kurva imbal hasil atau yield curve positif, atau upward sloping yield curve.

Dalam hal ini, suku bunga jangka pendek (tabungan) sebesar 3%, dan jangka panjang (pinjaman) sebesar 6%.

Tabungan karena merupakan milik deposan adalah kewajiban atau liabilities bank. Sementara pinjaman ke debitur adalah milik bank, karenanya merupakan asset dari bank.

Karena yang ada di kedua sisi: A(sset) dan L(iabilities) dipengaruhi oleh pergerakan suku bunga, serta modal (E) adalah A kurang L, maka bank harus mengelola risiko antara lain yang berasal dari suku bunga, yaitu interest rate risk. Tentunya agar modal bank aman.

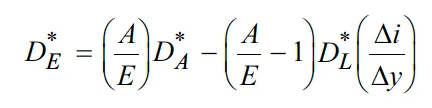

Hubungan antara Modal (E), Aset (A) dan Liabilities (L) dapat disajikan seperti persamaan di bawah ini:

Risiko (fluktuasi) modal bank (DE) dipengaruhi oleh:

- Leverage (A/E),

- Sensitivitas A, dalam ukuran durasi A = DA,

- Sensitivitas L, dalam ukuran durasi L = DL, serta

- Korelasi atau sensitivitas antara suku bunga A & suku bunga L, atau (Δi/Δy).

Sementara itu ukuran sensitivitas menggunakan durasi (modified duration) seperti halnya pengukuran risiko instrumen atau aset yang berbasis suku bunga: semakin panjang durasi maka semakin sensitif perubahan nilai atau harga karena perubahan suku bunga.

Jadi apabila suku bunga diperkirakan akan naik, sementara perubahan harga berbanding terbalik dengan suku bunga, maka sebaiknya durasi semakin pendek.

Begitu pula sebaliknya. Apabila suku bunga diperkirakan akan turun dan semakin panjang durasi maka semakin besar dampak perubahan nilai maka kita menginginkan durasi dari aset kita untuk semakin panjang.

Rule of thumb:

Suku bunga akan naik -> nilai akan turun.

Harus kurang sensitif -> durasi dipendekkan.

Suku bunga akan turun -> nilai akan naik.

Harus lebih sensitif -> durasi dipanjangkan.

Hal itu berlaku di kedua sisi A dan L. Dan hal itu harus dikelola sedemikian rupa agar E aman.

Risk management 101.

Kalau perilaku antara A dan L tidak sesuai atau tidak dikelola dengan baik, maka yg terjadi adalah situasi yang disebut sebagai Asset-Liabilities Mismatch. Dan walaupun sepertinya mengingat prinsip dasar bisnis bank terjadinya situasi mismatch di suatu bank kok seperti ‘kesalahan pemula‘ tapi sepertinya itulah yang terjadi di SVB.

Kok bisa?

Pertama di sisi L, deposan SVB sangat terkonsentrasi kepada satu sektor: perusahaan-perusahaan startup. Tidak cukup terdiversifikasi.

Dengan risiko dana pihak ketiga (DPK) yang terkonsentrasi di satu sektor maka apa yang terjadi di sektor itu akan mempengaruhi sisi L. Kalau nasabah menarik dana, bank harus menyediakan. Kalau semua atau sebagian besar nasabah yang berperilaku sama menarik dana, maka bank bisa berada dalam masalah yang besar. Itulah pentingnya untuk mendiversifikasi sumber dana pihak ketiga, sehingga peluang penarikan secara masif dapat dihindari atau dimitigasi.

Tahun 2019 di saat para startup companies mendapatkan banjir pendanaan, banjir pula penempatan dana ke SVB (sisi L). Sebagaimana rule 3-6-3 di atas, dana itu harusnya kemudian disalurkan menjadi pinjaman (sisi A), dan tentu saja dibarengi dengan pengelolaan risiko suku bunga. Sehingga bisa matching atau mendekati matching antara A dan L.

Kemudian di tahun 2020 saat suku bunga sedang berada di titik terendah sebagai bagian dari kebijakan Fed dalam rangka stimulus COVID, seharusnya hal tersebut memberikan easy profit.

Tapi SVB tidak menyalurkan menjadi pinjaman, tapi malah menempatkan di obligasi pemerintah AS atau US Treasury dengan suku bunga fixed rate jangka panjang.

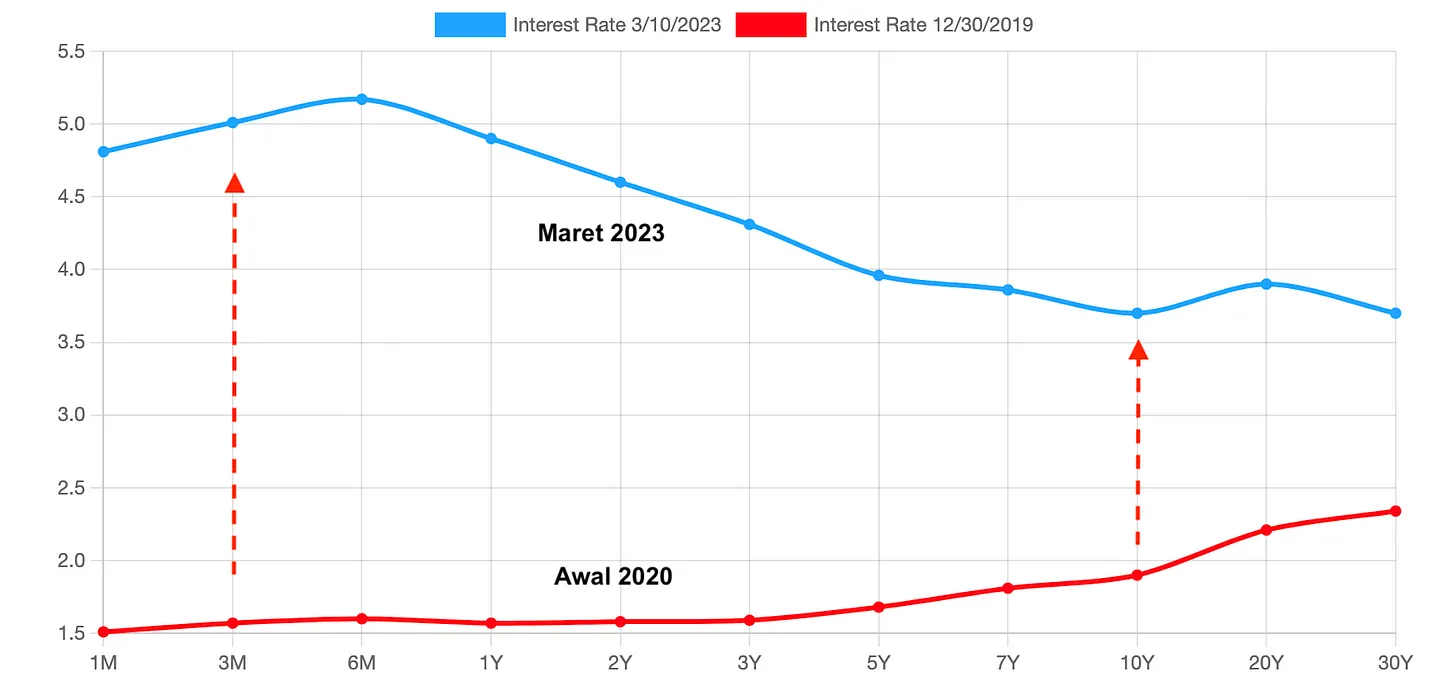

Karena merupakan instrumen pemerintah maka aman tentunya. Dari sisi risiko kredit. Dengan yield curve normal seperti garis merah pada chart di bawah, maka tindakan itu tentu saja memberikan keuntungan. Dana dengan biaya bunga lebih rendah ditempatkan pada aset dengan bunga lebih tinggi.

Namun apa yang dilakukan SVB lebih mirip Borrow Short, Invest Long.

Tapi yang kita tahu kemudian terjadi, Fed merespons ekspektasi inflasi pasca COVID dengan menaikkan Fed Fund Rate. Bunga jangka pendek meningkat lebih dari jangka panjang. Yang kemudian terjadi adalah Inverted Yield Curve sebagaimana pada garis biru pada chart di bawah. Walau inverted, namun suku bunga di seluruh tenor pada tahun 2022 mengalami kenaikan dibandingkan tahun 2020.

Sebagaimana kita tahu pada hubungan antara suku bunga dan nilai, ketika suku bunga naik maka harga obligasi dengan kupon fixed rate akan turun. Dan itulah yang terjadi pada aset SVB di sisi A yang berupa US Treasury dengan suku bunga fixed rate. Karena mayoritas obligasi tersebut berjangka panjang maka durasinya pun tentu panjang dan karenanya lebih sensitif terhadap kenaikan suku bunga.

Sementara itu ketika suku bunga jangka pendek naik maka bank pun harus memberikan imbal hasil yang meningkat kepada deposan, maka pendanaan pun menjadi mahal. Yang tadinya selisih positif antara penerimaan dari bunga jangka panjang dikurangi pengeluaran dari bunga jangka pendek, bisa jadi sejalan dengan yield curve yang inverted malah menjadi negatif.

Di saat yang sama banyak startup mengalami kesulitan pendanaan sehingga kemudian terjadi penarikan oleh deposan yang mayoritas berasal dari sektor yang sama: startup.

Ketika terjadi penarikan yang semakin masif dibarengi herd behavior para deposan, yg nota bene startup companies, maka pengurangan di sisi L harus dipenuhi padahal di sisi A aset-aset yang ditempatkan di US Treasury dengan suku bunga fixed rate jangka panjang mostly sudah “under water” alias dalam posisi unrealised loss. Akhirnya untuk memperbaiki struktur modal, maka obligasi di A dijual dengan rugi alias cut loss sebesar 1,8 milyar USD. Dibarengi dengan menarik pendanaan dengan issue saham.

Well, di waktu yang salah, dan komunikasi yang (mungkin) buruk terutama soal cut loss.

Di saat yg buruk. Jual rugi ⇨ signal buruk ⇨ deposan tarik dana ⇨ coba raise capital ⇨signal buruk ⇨ deposan menarik lebih banyak dana.

Yang terjadi kemudian adalah negative feedback loop. Man-made disaster.

A classic bank run. Seperti di film It’s A Wonderful Life (1946), yang saat ini ada di @NetflixID. Penyebabnya classic A-L mismatch. Dari pengelolaan risiko yg buruk. Diversifikasi yang buruk.

Pelajaran bagi investor Individual

Kemudian apa yang bisa dipetik dari kasus SVB untuk investor individual?

Harus memiliki pengelolaan likuiditas yg baik. Berupa cash, dana darurat yg cukup yang dapat ditarik sewaktu-waktu.

Kita tidak pernah tahu situasi buruk yang akan terjadi. Sehingga tidak perlu menjual aset (yang diperuntukkan bagi tujuan jangka panjang) di saat yg tidak tepat.

Fluktuasi itu sendiri bukan risiko. Risiko adalah peluang terjadinya permanent loss of capital.

Fluktuasi yang terjadi pada aset jangka panjang yang menyebabkan posisi under water atau unrealised loss bukanlah risiko besar terutama apabila sudah sesuai ekspektasi. Yang menjadi masalah adalah apabila likuiditas terganggu karena mismanage kemudian aset tersebut harus dijual.

Dijual maka unrealised loss menjelma menjadi realised loss. Permanent loss of capital.

Quote of the week

Pelajaran di atas juga sesuai seperti apa yang dikatakan Warren Buffett dalam laporan tahunan Berkshire Hathaway tahun 2023:

Investors should “avoid behavior that could result in any uncomfortable cash needs at inconvenient times, including financial panics.”